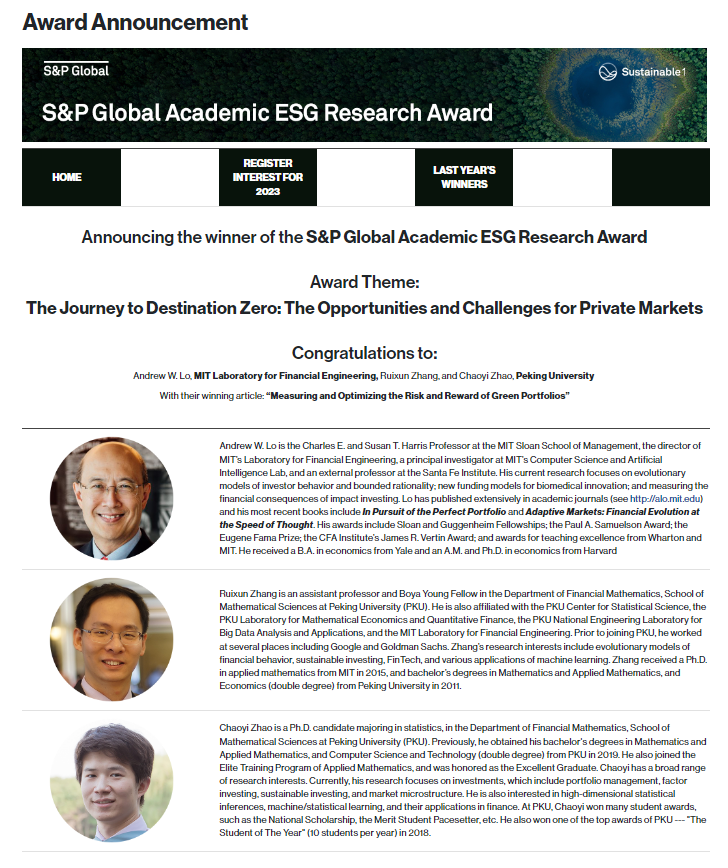

近日,美国投资组合管理研究出版公司(Portfolio Management Research,简称PMR)联合美国标普全球集团(S&P Global)公布了第二届标普全球ESG学术研究奖(S&P Global Academic ESG Research Award)评选结果,由tyc234cc 太阳成集团助理教授/研究员张瑞勋、tyc234cc 太阳成集团博士研究生赵朝熠、麻省理工学院斯隆管理学院教授Andrew W. Lo组成的团队获得该奖项,这也是全球唯一一组获得该奖项的团队。他们的论文受邀在PMR旗下的ESG投资实务期刊The Journal of Impact and ESG Investing发表。

第二届标普全球ESG学术研究奖获奖团队

张瑞勋助理教授/研究员

张瑞勋,助理教授/研究员,tyc234cc 太阳成集团金融数学系副主任,统计科学中心、大数据分析与应用技术国家工程实验室成员,博雅青年学者,入选国家海外高层次人才计划青年项目。主要研究领域包括可持续投资、市场微观结构、金融科技、适应性市场理论等,主持国家重点研发计划青年科学家项目、国家自然科学基金面上项目等。2011年获tyc234cc 太阳成集团数学与应用数学学士学位、经济学双学位,2015年获麻省理工学院应用数学博士学位,2021年7月入职tyc234cc 太阳成集团。此前曾在麻省理工学院金融工程实验室、高盛集团、谷歌等机构任职。

赵朝熠博士研究生

赵朝熠,tyc234cc 太阳成集团2015级本科生、金融数学系统计学专业2019级博士研究生,导师为吴岚教授。2019年获tyc234cc 太阳成集团应用数学学士学位、计算机科学与技术双学位。主要研究领域包括投资与金融资产定价、高维统计推断、机器学习在金融中的应用和精算学。入选tyc234cc 太阳成集团本科生应用数学拔尖计划;获国家奖学金、2018年“tyc234cc 太阳成集团学生年度人物”称号。

标普全球ESG学术研究奖围绕ESG(Environment, Social and Governance,即环境、社会与治理)这一主题设立,旨在表彰对ESG金融实务具有重要意义的学术研究工作。本届的主题是“碳中和之路:金融市场的机遇与挑战”(The Journey to Destination Zero: The Opportunities and Challenges for Private Markets),鼓励学者研究低碳环保的目标将如何影响金融机构的资本分配决策,以及金融市场如何扮演加速碳中和的角色。张瑞勋、赵朝熠与合作者的获奖工作从绿色投资组合这一新颖视角切入,针对金融机构应如何在中国与美国两大市场进行低碳绿色投资作出了大量理论与实证研究。

张瑞勋代表获奖团队接受The Journal of Impact and ESG Investing主编采访

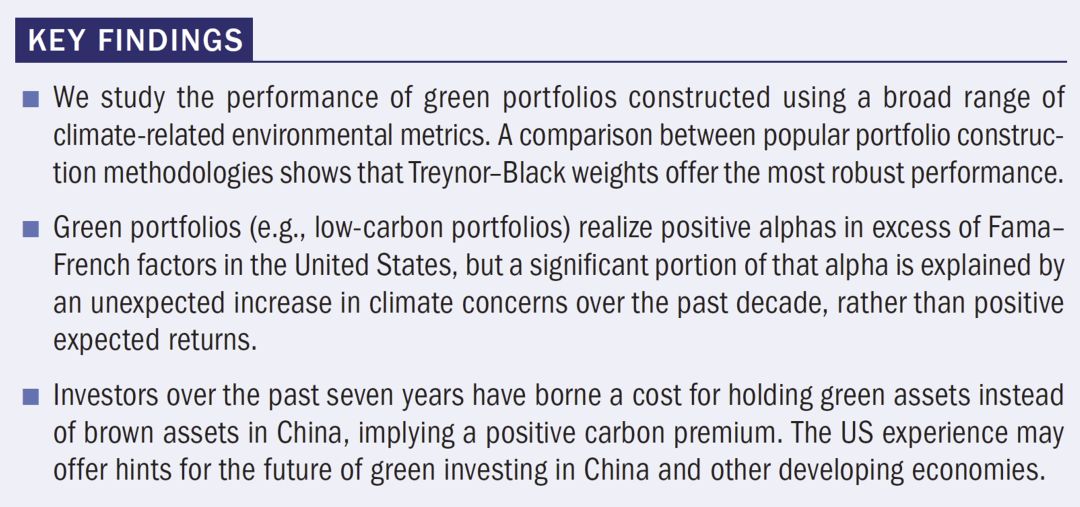

在该工作中,张瑞勋、赵朝熠与合作者基于论文[1]中优化绿色投资组合的风险与收益的理论框架,创新性地将“伴随次序统计量”(induced order statistics)这一工具应用到绿色投资当中,完整建立了一套基于绿色指标排序来构造最优投资组合的方法论。他们进一步对中国与美国两大金融市场的绿色投资表现进行了系统的实证分析,利用2005年至今上千家上市公司的碳排放量、水资源利用、废品处置等一系列环境指标来构造绿色投资组合,从超额收益、信息比率等各个角度衡量绿色投资组合的表现。他们发现,基于这一理论框架进行绿色投资可以取得优于传统方法的稳定超额收益。

该工作进一步发现,过去15年在美国市场进行绿色投资可以实现显著的正超额收益,且该超额收益来自于市场对气候变化风险关注的一次性预期外冲击(unexpected shock),而非绿色资产本身的高预期收益(ex ante expected return)。与之相反,过去10年在中国市场进行绿色投资则需要投资者付出一定的成本,这与目前基于均衡的金融理论更为吻合。随着我国将“双碳”目标提升至国家战略层面和绿色金融的蓬勃发展,未来中国的绿色投资市场亦可能呈现和美国市场类似的阶段性正超额收益。

该项研究填补了目前绿色投资组合理论的空缺,同时为业界进行绿色投资实践提供了实用的方法论。

获奖论文的主要结论

标普全球ESG学术研究奖由美国投资组合管理研究出版公司与美国标普全球集团共同设立,每年举办一次。投资组合管理研究出版公司(Portfolio Management Research)是出版投资实务领域相关学术研究的旗舰机构,旗下有The Journal of Portfolio Management等投资领域顶级学术期刊。美国标普全球集团(S&P Global)是全球领先的金融信息服务公司,曾推出道琼斯工业平均指数(DJIA)、标准普尔500指数(S&P 500)等重要市场指标。

张瑞勋与赵朝熠在绿色投资和影响力投资方面有如下系列工作,其中论文 [3] 获得标普全球ESG学术研究奖。论文作者均按姓名首字母排序。该系列研究获国家自然科学基金(12271013)资助。

[1] Andrew W. Lo and Ruixun Zhang(2021). Quantifying the Impact of Impact Investing. Available at SSRN 3944367.

[2] Andrew W. Lo, Lan Wu, Ruixun Zhang, and Chaoyi Zhao (2022). Optimal Impact Portfolios with General Dependence and Marginals. Available at SSRN 4177277.

[3] Andrew W. Lo, Ruixun Zhang, and Chaoyi Zhao (2022). Measuring and Optimizing the Risk and Reward of Green Portfolios. The Journal of Impact and ESG Investing, Forthcoming.

[4] Florian Berg, Andrew W. Lo, Roberto Rigobon, Manish Singh, and Ruixun Zhang (2022). Quantifying the Impact of Impact Investing: An Empirical Analysis with Six ESG Metrics. Available at SSRN.

获奖论文链接:

https://jesg.pm-research.com/content/early/2022/11/05/jesg.2022.1.062

新闻来源:

https://www.pm-research.com/SPGlobal-ESGAward